【Q&A】保育園の経理・会計についての注意点

2023年05月17日

少子高齢化やコロナ禍によって子どもの減少が問題視される中、保育園の役割はより一層高まっていきそうです。

ミネルバ税理士法人でも多く対応をしている保育園の経理・会計の処理は、専門性が高いのでたくさんの質問をいただきます。そこで保育園の経理・会計について注意点を整理してみました。

わかりやすいように、Q&A形式でまとめています。

Q1. 保育施設の種類を教えてほしいです。

A.大きく分けて認可保育園と認可外保育園の2種類があります。

①認可保育園・・・厚生労働省が定めた基準(施設の広さ、設備、職員の配置等)を満たしたうえで、都道府県から認可を受けた保育園。国と自治体から交付される補助金と、利用者からの保育料で運営されます。保育料は国が定めているので自由に設定することができません。

②認可外保育園・・・①以外の保育園。認可は受けていないものの設置基準を満たし、自治体に届出を提出している保育園。基本的に補助金の交付はなく利用者からの保育料で運営されます。保育料は認可保育園と違い、園が独自に設定することが可能です。”

Q2.認可外保育園へは国や自治体からの補助金が出ないのですか?

A. 原則として認可外保育園の運営に対する補助金はありません。

ただし、自治体によっては基準を設け、基準を満たした園に対して設備費や運営費の助成を行っています。これから認可外保育園を経営したいと考えている方は、事前に補助金の有無と内容を確認しておくことをおすすめいたします。今回は例として藤沢市の補助金についてご紹介いたします。

藤沢市では運営費に係る費用の一部を補助しています。藤沢市が独自で設けた基準をクリアした施設が対象となり、A型、B型、C型に区分され、区分ごとで補助金額が異なるものになっています。

補助金は3ヶ月分が最初の運営月から4か月後に交付されるサイクルです。

(1~3月分は4月に入金、4~6月分は7月に入金)”

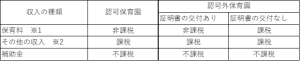

Q3.保育料を受け取った際の消費税の処理はどうなりますか?

A.認可保育園か認可外保育園かで消費税の処理は異なるうえ、認可外保育施設は「認可外保育施設指導監督基準を満たす旨の証明書」の交付の有無で処理が変わります。

※1 延長保育・一時保育・入園料等も含みます。

※2 帽子・おむつ代やバザー収入といった通常の保育ではないもの。

Q4.月末までに翌月分の保育料をいただいていますが、いつの売上になるのでしょうか?

A.よく保育料を受け取った日の売上になると勘違いされる方が多くいらっしゃいますが、税務上では受け取った日ではなく、保育サービスの提供を行った日の売上と認識します。

例) 1/25に2月分の保育料を受け取った場合は2月の売上と認識する

売上の記帳においては2通りの処理方法があります。

①サービス提供月に売上として記帳を行う(発生主義)

上記で述べた通りサービスの提供を行った日に売上と認識するため、翌月分を前もって受け取った場合は「前受金」として一旦処理をし、翌月(サービス提供月)に「売上」へ振り替えを行います。

入金日 現金 ××× / 前受金 ×××

サービス提供月 前受金 ××× / 売上 ×××

②入金日に売上として記帳を行う(現金主義)

税務上の売上日はサービスの提供を行った日ですが、記帳を行ううえでは①のように前受金処理をしないで入金時に売上計上をすることが認められています。ただし税務上の売上の認識はサービス提供日となるため、決算の際には税務上の正しい売上金額に修正する必要があります。そのため、下記期末仕訳のように前もって受け取っている翌期分の保育料等について「前受金」として振替を行います。

期中 現金 ××× / 売上 ×××

期末 売上 ××× / 前受金 ×××

このように保育園の経理・会計の処理については事前に注意することが、たくさんあります。

他にもご不明点等がございましたら、ミネルバ税理士法人にお気軽にお問合せください。