上田会計週報『目標達成方法のタイプ』2017.04.03

2017年04月03日

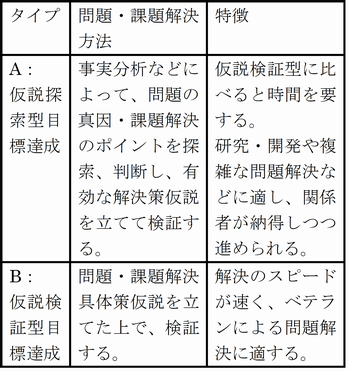

一般に問題解決・課題解決の方法には「仮説探索型」と「仮説検証型」の二つのタイプがあり、目標管理制度における目標達成の方法についても同様のことが言えますから、それらの特徴、注意点を知っておくと効率が良い目標達成を図るメリットが得られます。

二つのタイプの特徴

二つのタイプの特徴を比較しますと次の通りです。

二つのタイプの活用方法と注意点

「仮説探索型目標達成」は、従来にない全く新しい技術・製造法の開発など困難な研究開発型の目標達成や、多くの要因が複雑に関係している問題解決を課題とする目標達成に用い、有効な仮説を得るまでには時間を要しますので、次の①~③により、効率性を重視しなければなりません。

① “三現主義”(現地で現物を現実に即して見る)を徹底した調査。

② 1次調査で、探りを入れ、分かったことを手掛かりに2次調査をかける、段階的で徐々に鋭く的を絞った調査。

③ チームメンバーなど関係者が調査した事実を共有、仮説設定に関わる。

一方「仮説検証型目標達成」は、エキスパートによる仮説の構築と、“三現主義”による検証が目標達成のポイントであり、問題・課題に応じたエキスパートの選抜が重要です。